Die Notwendigkeit, Geschäftsmodelle zu hinterfragen und anzupassen, ist nicht neu. Allerdings wird sie gegenwärtig für einige Unternehmen überlebensnotwendig. Nicht erst die Coronavirus-Pandemie, sondern zunehmende Digitalisierung der Wertschöpfungskette, Ausrichtung auf Ökosysteme und verändertes Kundenverhalten bringen klassische Geschäftsmodelle bereits seit mehreren Jahren unter Druck – entlang Branchen in unterschiedlicher Geschwindigkeit.

Grund genug über einige Fragen nachzudenken, wie z.B.:

- Was ist ein Geschäftsmodell? Warum ist es aktuell so wichtig, in Geschäftsmodellen zu denken?

- Wie sieht die Faktenlage aus? Insbesondere mit Blick in die Versicherungswirtschaft?

- Welche Ansatzpunkte entlang des Geschäftsmodells stehen derzeit bei Versicherern im Vordergrund?

Geschäftsmodell überdenken

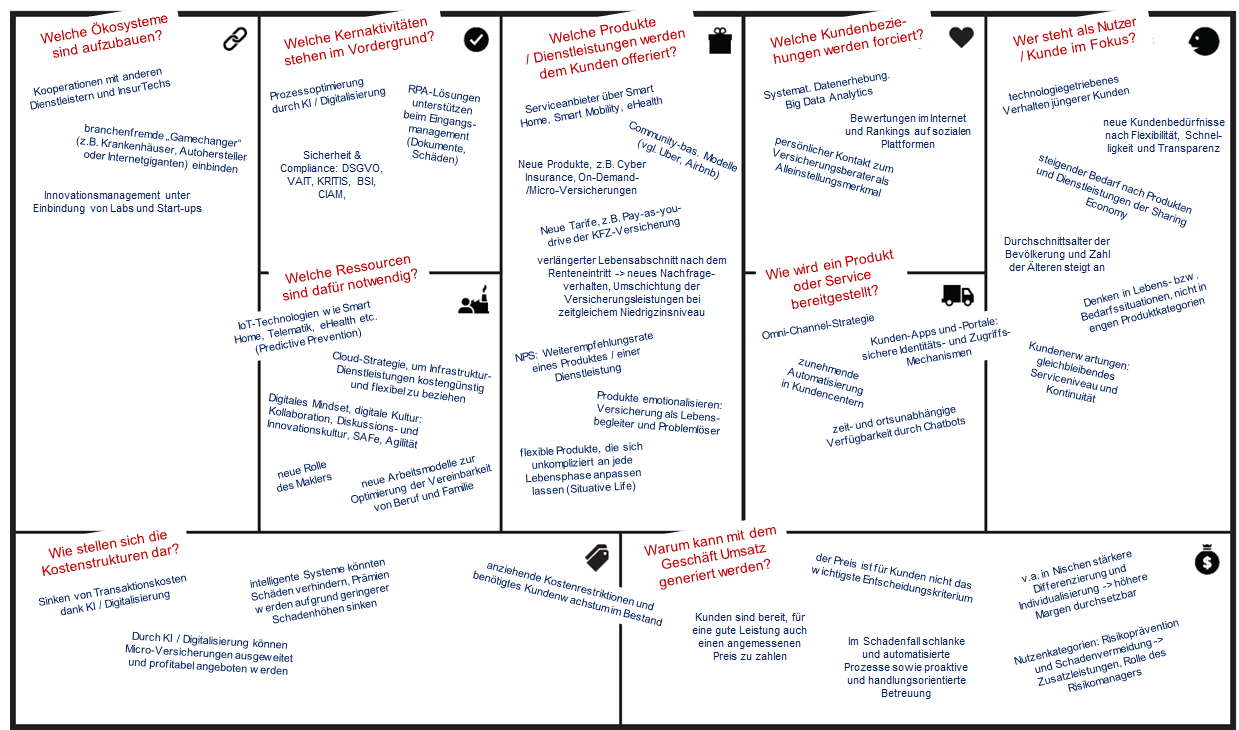

Grundsätzlich besteht ein Geschäftsmodell aus drei Hauptkomponenten: Nutzenversprechen ggü. Zielkunden und strategischen Partnern, Architektur der Wertschöpfung im Sinne von Produkt-Markt-Strategien. sowie Ertragsmodell. Der St. Galler Business Modell Navigator™ definiert den Begriff „Geschäftsmodell“ anhand der folgenden vier Dimensionen:

- Wer steht als Nutzer bzw. Kunde im Fokus?

- Was sind die Produkte oder Dienstleistungen, die dem Kunden offeriert werden?

- Wie wird ein Produkt oder Service bereitgestellt?

- Warum kann mit dem Geschäft Umsatz generiert werden?

Hierfür ist ein Denken und Handeln entlang sog. End-to-end-Prozesse notwendig. Die Betonung von ‚End-to-end’ dient dazu, bewusst zu machen, dass sich dieser Prozess vom Bedarf des Kunden bis zur Leistungserbringung erstreckt und in der Regel abteilungsübergreifend ist. Dieser Logik folgend ist eine Geschäftsmodellierung im Wesentlichen um zwei „journeys“ herum organisiert:

- die customer journey inkl. Touchpoint-Analyse und

- die (internal) process journey im Sinne eines Process Mining.

Einige Dinge sind dabei hinderlich:

- Leistungssteigerungen werden oft durch viele voneinander unabhängige Initiativen und Prozesse und damit unkoordiniert angegangen.

- Aus unternehmensinterner Sicht sind partielle Fortschritte (entlang der process journey) mitunter sogar messbar und werden gefeiert, aber tatsächliche Durchbrüche wie verbesserte Kundenzufriedenheit oder angestrebte Einsparungen (entlang der customer journey) bleiben dennoch aus.

- Statt existierende Prozesse (entlang der process journey) zu verbessern sollte das Kundenerlebnis (customer journey) im Vordergrund stehen und Prozesse aus dieser Perspektive hinterfragt und optimiert werden.

In diesem Beitrag sowie einigen noch folgenden konzentriere ich mich bewusst auf Geschäftsmodelle in der Assekuranz.

Faktenlage

Deloitte fasst die aktuelle Faktenlage wie folgt zusammen:

- 75 Versicherungen verschwanden seit 2000 vom deutschen Markt!

- Ausschließlichkeitsvertriebe und Banken verlieren Neugeschäft an Mehrfirmenvermittler & Makler sowie Direkte Versicherungskanäle.

- Deregulierung im europäischen Versicherungsmarkt forciert die Steigerung der Wettbewerbsintensität, die deutschen Versicherer liegen mit einer Versicherungsdichte von ca. 2.400 Euro in Relation zu den Einwohnern weit hinter Schweiz (6.000 Euro), Dänemark (5.500 Euro), sowie England (5.200 Euro).

- Die Reduktion von Transaktionskosten durch Technologie und Innovation stellt die klassische Marktsegmentierung nach Qualität oder Preisführerschaft in Frage. Performanceführerschaft und Mass-Customization dominieren die Zukunft.

- Die traditionelle Geschäftslogik der Versicherung führt langfristig zum Wertabfluss aufgrund branchenweitem Kostenfokus und steigendem Wettbewerbsdruck mangels Innovationskraft und schafft Raum für neue Wettbewerber.

Nicht nur Technologiekonzerne wie Google, Facebook oder Twitter mit enormen Kundendatenallokationen und dem Potenzial für völlig unbefangenen technologischen Zugang haben Interesse am Thema Versicherung, sondern auch vertikale versicherungsnahe Industrien, wie z.B. Automobilhersteller, Reiseportale, Einzelhandel und Krankenhäuser, stufen dieses Geschäftsfeld als äußerst attraktiv ein. Neben dem gesellschaftlichen und technologischen Handlungsdruck existiert also zusätzlich auch ein branchenübergreifender Handlungsdruck.

Wie (re-)agieren Versicherer aktuell in dieser Lage?

- Bei genauer Betrachtung stehen meistens klassische Kosteneinsparungsinitiativen im Vordergrund, die sich im Wesentlichen auf Prozessoptimierung und Restrukturierung beschränken.

- Oftmals werden auch IT-Transformationsprogramme, die ohnehin geplant waren und aufgrund veralteter IT-Systeme dringend nötig sind, unter dem Label „Digitalisierung“ vermarktet.

- Trotz anhaltender Niedrigzinsphase, verstärktem Kostendruck, zunehmender regulatorischer Anforderungen und aggressiver InsurTechs ist das Geschäftsmodell der klassischen Versicherungsunternehmen dank intensiver Restrukturierungsmaßnahmen noch relativ profitabel.

Mittel- bis langfristig ist die Zurückhaltung ein Risiko für Versicherer, denn eine Digitalisierung, die sich mit Kosteneinsparungen und der Verbesserung der Operational Excellence begnügt, springt deutlich zu kurz. Die Optimierung von Prozessen ist nur ein Bereich, in dem die Digitalisierung wirkt. Digitalisierung hat viel weitreichendere Konsequenzen für die Versicherungsbranche.

Wesentliche Handlungsfelder

Auf Basis der skizzierten Faktenlage sollten Versicherer über neue Geschäftsmodelle nachdenken, denn:

- Der deutsche Markt, insbesondere die Kompositsparte, ist weitgehend gesättigt.

- Andere, neue Tarife, wie z.B. Pay-as-you-drive-Tarife der Kraftfahrtversicherung, sind notwendig, weil sie die Frage nach mehr Individualisierung und Selbstbewusstsein in einer nachfrageorientierten, transparenten Wissenskultur „beantworten“.

- Der steigende Bedarf nach Produkten und Dienstleistungen der Sharing Economy wie Uber und Airbnb fordert auch Community-basierte Modelle im Versicherungswesen, wodurch den Verbrauchern maximales Einsparpotenzial, Transparenz und Mitbestimmung gewährleistet wird.

- Verschärft wird der Wettbewerb durch neue Angreifer aus anderen Branchen, sog. „Gamechanger“, wie z. B. Krankenhäuser, Automobil-Hersteller oder Internetgiganten.

- Die fortschreitende Digitalisierung, getrieben von InsurTechs und Substitutionsgütern branchenfremder Mitbewerber, senkt Markteintrittsbarrieren.

- Vormals getrennte Branchen überlagern sich zunehmend. Traditionelle Produktkonzepte und Zugangswege werden auf den Kopf gestellt.

- Digitale Player verfügen über exzellente Datenbestände und Kundenzugänge.

- Andere Branchen wie die Musikindustrie und das Verlagswesen zeigen, wie das Internet und mobile Endgeräte Marktstrukturen und Marktführerschaften verändert haben.

Diejenigen, die häufiger meine Beiträge lesen, wissen um meine Begeisterung für Canvas (BMC, VPC, TSC), einem Managementinstrument zur Erstellung und Visualisierung von Businessplänen. Ich habe in nachfolgende Skizze einige Überlegungen eingebunden (siehe auch: Adesso und Detecon).

Bitte fühlen Sie sich frei, mir mit Ihrem Kommentar am Ende des Beitrages Impulse zur Weiterführung dieser Skizze zukommen zu lassen; ich würde mich sehr darüber freuen!

Eine gute Skizze kann der Ausgangspunkt dafür sein, zunächst im Zentrum der Canvas, der Value Proposition – dem Nutzenversprechen – zu beginnen, danach rechts außen die Kundensegmente deutlich herauszuarbeiten und so weiter, bis die rechte Seite – die Außensicht, häufig auch als Value Proposition Canvas bezeichnet – klar durchdacht vor einem liegt. Danach geht es an die linke Seite der Canvas, die Sicht ins Unternehmen hinein. Auch diese muss sich am Nutzenversprechen im Zentrum der Canvas ausrichten.

Fazit

Trotz aktueller Bemühungen zur Differenzierung sind die Versicherungsprodukte – in der obigen Skizze im Zentrum – bisher in weiten Teilen austauschbar. Der Ausbau des Geschäftsmodells hin zum Lebensbegleiter und Problemlöser bietet die Möglichkeit, die Versicherungsprodukte erlebbarer zu machen und sie zu emotionalisieren.

Ein neues Geschäftsmodell sollte von „value proposition“ und „customer journey“ aus gedacht und umgesetzt werden (siehe rechte Seite der Canvas). Persönlicher Kontakt und Self Service müssen ins Lot gebracht werden. Unabhängig vom gewählten Kanal erwarten Kunden ein gleichbleibendes Serviceniveau und Kontinuität. Ein detailliertes Verständnis der Kundenwünsche und eine passgenaue Ansprache sind im modernen Wettbewerb wichtiger denn je.

Der Preis ist grundsätzlich nicht das wichtigste Entscheidungskriterium (siehe Skizze unten links). Die meisten Kunden sind willens und bereit, für eine gute Leistung auch einen angemessenen Preis zu bezahlen. Der technologische Fortschritt wird vor allem in Nischen eine stärkere Differenzierung und Individualisierung bewirken.

Digitalisierung ist von zentraler Bedeutung und deutlich mehr als Prozessoptimierung; sie wird sich fundamental auf das Geschäftsmodell von Versicherern auswirken. Hier braucht es künftig mehr Konsequenz; insbesondere auch mit Blick auf das Geschäftsmodell als Ganzes.

Risikoprävention und Schadenvermeidung werden zunehmend zum Wettbewerbsfaktor. Versicherer sollten ihren Kunden daher verstärkt Zusatzleistungen anbieten und in die Rolle des Risikomanagers hineinwachsen (siehe Skizze unten rechts). Im Schadenfall erwarten Kunden schlanke und automatisierte Prozesse mit einer Durchlaufzeit von i.d.R. bis zu fünf Werktagen, sowie eine proaktive und handlungsorientierte Betreuung (siehe links Seite der Canvas).

In einem weiteren Beitrag in diesem Monat gehe ich auf datengetriebene Geschäftsmodelle ein. Keine Sorge; man versteht die Inhalte auch ohne „Master of Science“! Im Monat Mai werde ich das Wissen der ersten beiden Beiträge auf Versicherer anwenden und der Frage nachgehen: Wie nutzen Versicherer Daten zur Erweiterung ihrer Geschäftsmodelle?

Bleiben Sie gesund in diesen Corona-Zeiten und feiern Sie Ostern!

Hinterlasse einen Kommentar