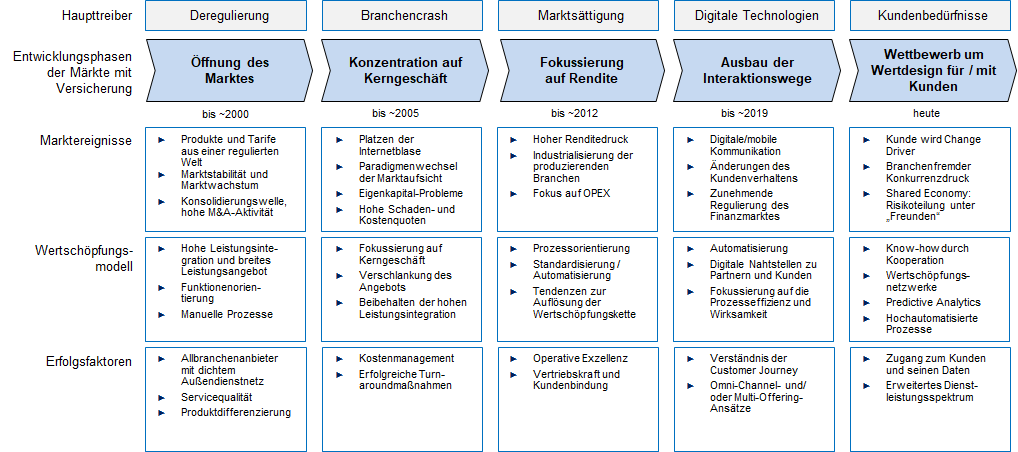

Trotz aktuell noch positiver Ausgangslage mehren sich die Stimmen, dass in den kommenden Jahren mit erheblichen Umwälzungen im Versicherungswesen zu rechnen ist. Stimmen werden lauter, die sagen, man habe die Digitalisierung verschlafen, man verliere den unmittelbaren Kundenkontakt und man werde vor dem Hintergrund der technologischen Entwicklung und des Niedrigzinsumfelds an Bedeutung verlieren.

Versicherer sehen sich laut einer von der Uni St. Gallen (Institut für Versicherungswirtschaft) durchgeführten PESTEL-Analyse im Wesentlichen sechs strategischen Herausforderungen gegenüber: Schuldenkrise und Niedrigzins, Digitalisierung, Regulierung, profitables Wachstum, Anpassung des Geschäftsmodells i.V.m. neuen Wettbewerbern, sowie Kundenorientierung. Im Ergebnis führen diese zu einem äußerst kompetitiven Umfeld mit einer immer besser informierten und anspruchsvolleren Kundschaft.

Bisher wird im Geschäftsmodell zahlreicher Versicherer über 90 Prozent des Umsatzes durch Bestandskunden generiert. Bei abnehmender Kundenloyalität werden die Reduktion von Storno und die Gestaltung der Customer Journey zur zentralen Managementaufgabe; auch deshalb,

- weil die Akquisition eines Neukunden rund viermal so viel kostet wie die Weiterführung und Pflege einer bereits bestehenden Beziehung, und

- weil der Ausbau von Zusatzversicherungen die Stagnation in der Vollversicherung nicht ausgleichen kann.

Drei Leitfragen stehen im Fokus:

- Wie können Versicherer abnehmender Kundenloyalität entgegenwirken?

- Warum ist der Blick auf die Customer Journey so wichtig?

- Worauf legen Versicherer mit hoher Kundenzufriedenheit Wert?

Die Dimensionen der Kundenloyalität

Aktuell stehen drei konkrete Handlungsfelder im Mittelpunkt:

- Wissen über den Kunden und seine Bedürfnisse: Kundenverhalten resultiert aus vergangenen Erfahrungen und psychografischen Faktoren. Versicherer müssen Kunden besser verstehen und als Individuen statt nur als Zielgruppe begreifen. Zudem gilt es, den Kunden sowohl rational als auch emotional zu begreifen. Interessante Erkenntnisse liefern Maas, Barwitz, Block und Nützenadel im Rahmen der Untersuchung soziodemographischer Ausprägungen von Utilitaristen, Hedonisten, Kostenminimierern und relationalen Typen.

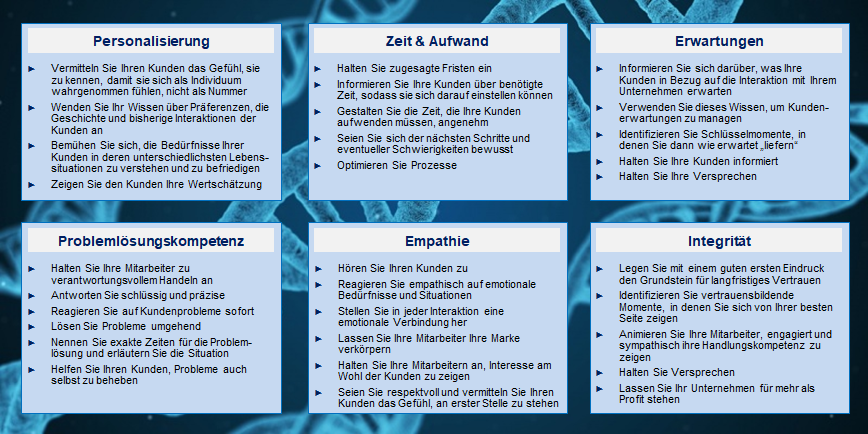

- Wert für den Kunden (Treiber): Um sich verändernde Kundenbedürfnisse zu befriedigen, müssen Versicherer auch ihre Value Proposition anpassen und individualisierte Produkte und Dienstleistungen anbieten. In diesem Kontext hat KPMG im Rahmen der CEE-Studie 2019 sehr sog. Treiber Customer Experience Excellence identifiziert (siehe folgende Grafik). Hinsichtlich dieser sechs Treiber konnte ein positiv signifikanter Zusammenhang mit den Kundenbindungskennzahlen Loyalität und Weiterempfehlung nachgewiesen werden. Insbesondere der Treiber Personalisierung ist besonders relevant für die Kennzahl Loyalität und der Treiber Integrität als besonders relevant für die Kennzahl Weiterempfehlung zu interpretieren. Das wahrgenommene Preis-Leistungs-Verhältnis hat einen großen Einfluss auf die Loyalität und die Weiterempfehlungsrate von Kunden. Neben attraktiven Preisen braucht es allerdings auch herausragende Kundenerlebnisse.

- Bindung des Kunden: Die zunehmende Digitalisierung brachte weitere Kundenzugangswege hervor (Stichwort: Omni-Channel- und Multi-Offering-Ansatz), welche dem Verhalten der 24-Stunden-Gesellschaft gerecht werden. Informationen müssen jederzeit von überall her abrufbar sein und auch schnellst möglichst bearbeitet werden. Außerdem gilt es, die einzelnen Zugangswege nahtlos zu integrieren, um so die Bindung des Kunden an das Unternehmen zu steigern und der Abwanderungsgefahr entgegenzuwirken.

Die Bedeutung der Customer Journey

Die Customer Journey beschreibt sämtliche Berührungspunkte mit dem Kunden auf allen Ebenen der Wertschöpfungsstufen – von der Informationssuche bis zur Schadenabwicklung. Um die Customer Journey zu optimieren, müssen allerdings – wie oben skizziert – zunächst die Dimensionen der Kundenloyalität verstanden werden. Jeder Kundentyp hat dabei unterschiedliche Bedürfnisse hinsichtlich Produkten & Dienstleistungen (standardisiert vs. individualisiert) sowie Beziehungen (persönlich, unpersönlich, ChatBot; offline vs. online).

Gemäß einer Studie der Uni St. Gallen (Institut für Versicherungswirtschaft) in Kooperation mit synpulse zur Customer Journey in einer multioptionalen Welt sind

- Digitalisierung (Zeit & Aufwand, Erwartungen),

- Individualisierung (Personalisierung, Problemlösungskompetenz) und

- Emotionalisierung (Empathie, Integrität)

aus Kundensicht die wesentlichen Treiber für zukünftige Veränderungen der Customer Journey ‒ auch wenn die meisten Kunden aktuell angeben, zukünftig wieder die gleiche Interaktionsform wie beim letzten Kontakt nutzen zu wollen. Was dabei offen bleibt, ist, ob die Kunden aufgrund ihrer hohen Zufriedenheit wieder so vorgehen würden ‒ oder weil es in vielen Fällen schlicht keine besseren Alternativen gibt.

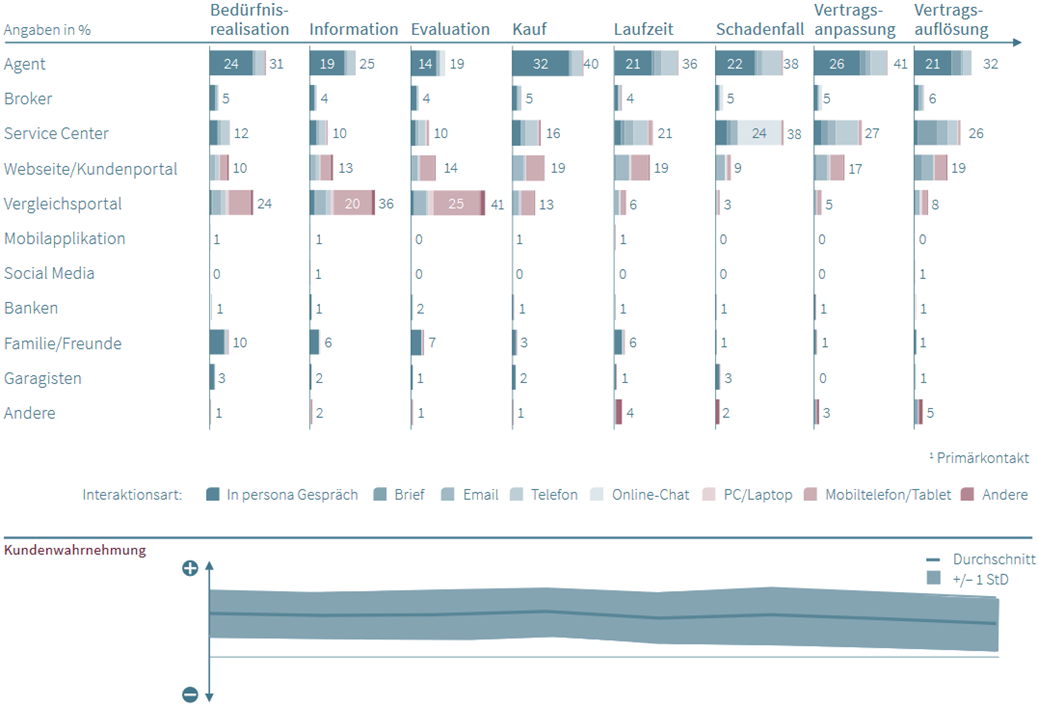

Die Interaktionspartner und -arten in Deutschland stellen sich der Studie zufolge wie folgt dar:

Empirische Ergebnisse zeigen deutlich auf, dass Segmentierungsansätze basierend auf demographischen Merkmalen oder beobachtetem Verhalten nicht oder nur unzureichend funktionieren. So lassen beispielsweise Alter, Geschlecht oder Beruf kaum Rückschlüsse auf das Kundenverhalten und Interaktionspräferenzen entlang der Customer Journey zu; wohl aber die Grundeinstellungen der Kunden unabhängig demographischer Merkmale.

Vorreiter in der Assekuranz

In der oben bereits skizzieren CEE-Studie 2019 von KPMG werden mit Blick auf die Versicherer die HUK-Coburg und die Techniker Krankenkasse als Top-Performer hervorgehoben:

HUK-Coburg setzt bei der Beratung und Problemfällen überwiegend auf persönliche Interaktion zwischen Mitarbeitern und Kunden. Dies wirkt sich v.a. auf die Treiber Problemlösungskompetenz und Integrität sehr positiv aus. Kunden heben in erster Linie den Kundenservice und die Beratung wie auch ein gutes Preis-Leistungs-Verhältnis positiv hervor.

Die Techniker Krankenkasse setzt zunehmend auf die digitale Vernetzung mit ihren Kunden. Dies spiegelt sich in besonders guten Bewertungen bei Treibern wie Problemlösungskompetenz und Personalisierung wider. Besonders stark schneidet die TK beim Treiber Empathie ab. Kunden loben die Freundlichkeit und Kompetenz des Kundenservice, die Möglichkeit der Onlineeinreichung von Belegen und Rezepten sowie das Angebot eines Bonusprogramms: „guter Kundenservice, hohe Kompetenz, geringe Wartezeiten und direkter Kontakt mit den Mitarbeitern“.

Für beide Versicherer gilt:

- Viele aus Kundensicht lästige Aktionen – wie das Einreichen von Belegen – wurden digitalisiert; in kritischen Situationen ist man aber auch persönlich für die Kunden da. Die Digitalisierung der Interaktion mit Kunden ist behutsam erfolgt, ohne dabei den persönlichen Kontakt über regionale Präsenz aus dem Auge zu verlieren.

- Das Preis-Leistungs-Verhältnis ist fair; dies ist auch ein wesentlicher Treiber für die Loyalität von Kunden.

- Tradition ist ein Faktor, der insbesondere auch beim Treiber Integrität eine nicht unerhebliche Rolle spielt und sich auch in anderen Branchen beobachten lässt.

Allgemein sind Digitalisierung und stärkere Kundenzentrierung die größten Baustellen. Vielerorts arbeiten Funktionen vom Vertrieb über den Kundenservice bis zur IT Abteilung immer noch zu wenig zusammen, um eine ganzheitliche Sicht auf den Kunden und seine Erfahrungen entlang der Customer Journey zu erhalten und seine Erlebnisse zu verbessern.

Fazit

Erstens müssen Ablauf- und Aufbauorganisation und Systeme konsequent auf Kunden ausgerichtet werden, um den Ansprüchen der Kunden gerecht werden zu können. Basierend auf einem tiefgreifenden Verständnis des Kundenverhaltens müssen die internen Ressourcen so zur Verfügung stehen, dass auf die Individualität der Kunden reagiert werden kann.

Zweitens scheint das Vorgehen über Grundeinstellungen sehr vielversprechend zu sein, benötigt aber noch weitere Operationalisierungen in der Praxis.

Drittens sollten sich Versicherer bereits heute auf die Customer Journeys der Zukunft einstellen. Hierfür scheint es unabdingbar, technologische, gesellschaftliche und versicherungstechnische Entwicklungen frühzeitig und genau zu beobachten, um entsprechend agieren zu können. Insbesondere gilt es, an zukünftig besonders relevanten Interaktionspunkten, sog. Touchpoints, präsent zu sein. Aus Kosten-Nutzen-Gesichtspunkten ist es wichtig herauszufinden, welcher dieser Touchpoints besonders gestärkt beziehungsweise neu aufgebaut werden sollten. Dies hängt letztlich von der individuellen strategischen Ausrichtung des Versicherers ab.

Hinterlasse einen Kommentar