Die Dynamik der Schaffung von Unternehmens- resp. Geschäftswert ändert sich und wechselt von einem System, das hauptsächlich auf Sachanlagen basiert ist, zu einem System, das immaterielle Vermögenswerte bevorzugt.

In den letzten 30 bis 35 Jahren haben sich immaterielle Vermögenswerte von 20 Prozent auf über 80 Prozent des Wertes öffentlicher Unternehmen bewegt, doch die Entscheidungsfindung innerhalb von Unternehmen hat nicht konsequent Schritt gehalten. Die Berichterstattung hat diese Änderungen ebenfalls nicht vollständig berücksichtigt.

Die kritischen Elemente eines integrierten Berichtswesens betreffen in der Regel

- das Geschäftsmodell des Unternehmens,

- die Wesentlichkeit von Problemen, die sich auf die Wertschöpfung auswirken, und

- das Engagement der Stakeholder.

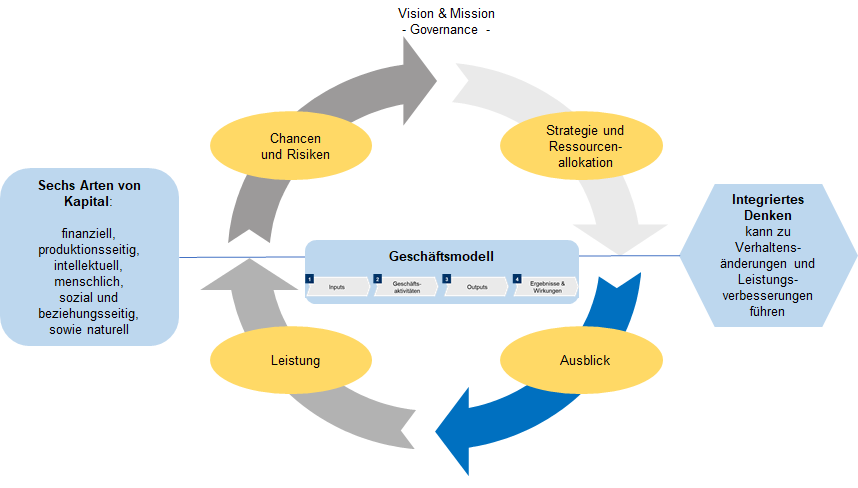

Während das integrierte Berichtswesen häufig als Rahmen für die externe Berichterstattung angesehen wird, kann ihr größter Vorteil in der Fähigkeit liegen, das „integrierte Denken“ zu fördern und den Unternehmen ein besseres Verständnis der Faktoren zu ermöglichen, die ihre Fähigkeit zur Wertschöpfung im Laufe der Zeit wesentlich beeinflussen.

Unter einem integrierten Berichtswesen verstehe ich die Verbesserung der Unternehmensberichterstattung, um umfassender zu erklären, wie das Unternehmen kurz-, mittel- und langfristig mit den Augen des Managements Wert schafft.

Empfehlungen

Nachfolgend sieben Empfehlungen im Zusammenhang mit einem integrierten Berichtswesen:

- Sicheres Commitment von Vorstand und Management: Die Organe müssen sich sowohl zu den finanziellen als auch den Humankapital-Investitionen verpflichten, die zur Erstellung eines integrierten Berichts erforderlich sind.

- Wenden Sie Methoden und Standards an, die für Ihr Unternehmen spezifisch sind. Hierbei sollte die finanzielle Wesentlichkeit berücksichtigt werden; der Bericht sollte klar und verständlich verfasst sein.

- Beginnen Sie mit einer außer-zyklischen Berichterstattung über finanzielle und nicht-finanzielle Angelegenheiten. Verwenden Sie einen pragmatischen Ansatz, um die Erwartungen der Anleger zu erfüllen und Bedenken hinsichtlich des Aufwands einer solchen Berichterstattung entgegenzutreten.

- Überdenken Sie, welche Geschichte Ihr Unternehmen erzählen möchte bzw. sollte. Beginnen Sie mit der Bestimmung und Priorisierung der Zielgruppen des Berichts: institutionelle Investoren und kleinere Aktionäre, Mitarbeiter, Kunden, Lieferanten und Organe resp. Gremien des Unternehmens: CEO, Vorstand, Management-Team.

- Beziehen Sie die kritischen Elemente eines integrierten Berichts mit ein. Erstellen Sie eine visuelle Darstellung Ihres Geschäftsmodells. Behandeln Sie die Wesentlichkeit der Probleme, die sich auf die Wertschöpfung auswirken können, wie z. B. den Shareholder Value, und das Stakeholder-Engagement, das dem Unternehmen hilft, seine Bedürfnisse und Interessen in Bezug auf nicht-finanzielle Angelegenheiten zu verstehen. Halten Sie den Bericht kurz, damit er Informationen auf eine Weise bereitstellt, der die Leser nicht überfordert.

- Berücksichtigen Sie Wettbewerbs- und rechtliche Aspekte. Unternehmen legen im Allgemeinen eine beträchtliche Menge an Informationen offen, die über das gesetzlich vorgeschriebene Maß hinausgehen. Dies hängt von den Überlegungen zur Reaktionsfähigkeit gegenüber Investoren und anderen Interessengruppen und der Bedeutung für Unternehmen ab, ihre Geschichte effektiv zu erzählen.

- Entlarven Sie die Mythen über die integrierte Berichterstattung. Hierzu gehören: Es besteht ein Mangel an Interesse der Anleger an einer integrierten Berichterstattung, Anleger haben bestimmte Erwartungen hinsichtlich der Form eines integrierten Berichts, und das aktuelle Berichtsniveau ist ausreichend.

Berichtsprozess

Der Hauptzweck eines integrierten Berichtswesens besteht darin, den Stakeholdern zu erklären, wie eine Organisation im Laufe der Zeit Wert schafft. Insgesamt sechs Arten von Kapital tragen zum aktuellen und potenziellen Wert des Unternehmens bei.

Rolle des Humankapitals

Humankapital ist für viele Unternehmen der wichtigste Aspekt der Wertschöpfungsfähigkeit. Im traditionellen Denken wurde Humankapital jedoch häufig nur als eine der größten Ausgaben einer Gewinn- und Verlustrechnung angesehen. Dem steht die Tatsache entgegen, dass Unternehmen, die ihre Belegschaft voll einbeziehen, verbesserte Ergebnisse liefern, nicht nur finanziell, sondern auch in Bezug auf verbesserte Kundenbeziehungen, höhere Innovation, weniger Sicherheitsprobleme und viele andere Dimensionen. Es ist somit häufig das wichtigste Kapital eines Unternehmens, da sich Geschäftsmodelle auf Menschen, intellektuelles Kapital und Technologie konzentrieren.

Damit geht eine längerfristige Ausrichtung des Berichtswesens einher. Kurzfristiges Denken kann Unternehmen daran hindern, mutige Investitionen zu tätigen und die zukunftsorientierten Strategien umzusetzen, die nachhaltiges Wachstum und eine dynamische Wirtschaft erfordern. Es gibt viele Ursachen, einschließlich struktureller Systeme, die über Jahrzehnte entwickelt wurden und auf sofortige Leistung ausgerichtet sind. Gleichzeitig wünschen sich Unternehmen und viele Investoren längerfristige Perspektiven für die strategische Planung. Eine breitere Sicht auf die Leistung kann Unternehmen dabei helfen, ihre einzigartige Kultur, ihr langfristiges Denken und andere hochrelevante, aber nicht greifbare Elemente zu demonstrieren, die gemeinsam zur langfristigen Wertschöpfung beitragen.

Fazit

Dafür, dass ein integriertes Berichtswesen keine Modeerscheinung ist, sondern einen tatsächlichen Nutzen stiftet, sprechen u.a. folgende Gründe:

- Die Berechnung des Unternehmens- resp. Geschäftswertes ändert sich, und es wäre hilfreich, wenn sich die Berichtsnormen entsprechend ändern würden.

- Immaterielle Gegenstände dominieren nun den Vermögenswert eines Unternehmens.

- Je mehr Geschäftsmodelle auf Menschen und Technologien ausgerichtet sind, desto wertvoller wird das Humankapital.

- Die integrierte Berichterstattung unterscheidet sechs Arten von Kapital (finanziell, produktionsseitig, intellektuell, menschlich, sozial und beziehungsseitig sowie naturell), der ein umfassenderes Verständnis der Faktoren ermöglicht, die die Wertschöpfung beeinflussen.

- Die integrierte Berichterstattung ist ein Instrument zur internen Entscheidungsfindung (oft als integriertes Denken bezeichnet) sowie zur externen Kommunikation der Auswirkungen dieser Entscheidungen.

- Ein integriertes Denken stellt eine Reise in fünf Schritten dar – relevante Themen und Stakeholder, engagierte Führungskräfte, KPIs und Dashboards, Änderungsplan, integrierter Bericht – und führt zu höherer Wertschöpfung.

Weitere Einblicke in ein integriertes Berichtswesen liefert u.a. Bob Laux vom International Integrated Reporting Council.

Hinterlasse einen Kommentar