Ein aussagekräftiges Berichtswesen ist unerlässlich für eine erfolgreiche, nachhaltige Unternehmensführung.

Es ermöglicht transparente und fundierte Entscheidungen auf Basis von Zahlen, Daten und Fakten. Ein aktuelles Forschungsprojekt der Hochschule Pforzheim (ESG-HR-Barometer) kommt u.a. zum Ergebnis, dass 48 Prozent der befragten Unternehmen sich noch nicht oder weniger als sechs Monate mit dem Thema beschäftigen. 13 Prozent geben an, dass HR noch nicht auf die Herausforderungen der ESG-Berichtspflicht vorbereitet ist.

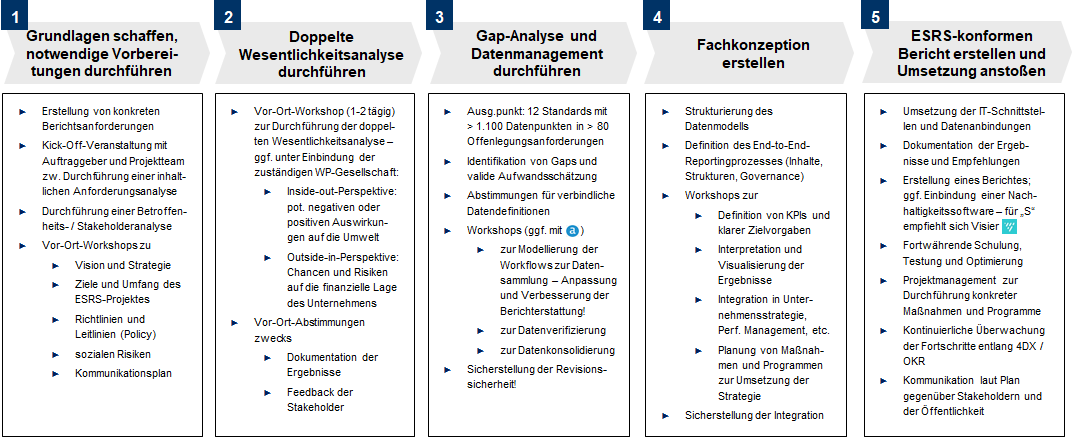

Zahlreiche Unternehmen wünschen sich eine Art Blaupause, auf deren Basis sie den Nachhaltigkeitsbericht aufbauen können. Dies ist insofern kritisch, als die zu berichtenden Informationen von den Ergebnissen der Wesentlichkeitsanalyse abhängen.

Die STRIMgroup hat folgendes Vorgehen etabliert:

Herausforderungen bei der Umsetzung

Zahlreiche Herausforderungen sind frühzeitig anzugehen, um eine erfolgreiche ESRS-Berichterstattung sicherzustellen. Hierzu gehören:

- Die ESRS verlangt von Unternehmen, eine Vielzahl nicht-finanzieller Informationen aus den Bereichen Umwelt, Soziales und Governance zu liefern. Diese Daten sind zum Teil erstmalig zu erheben.

- Unternehmen müssen möglicherweise bestehende Systeme erweitern und neue Systeme implementieren, um die notwendigen Daten erheben, konsolidieren und berichten zu können.

- Die Datenerfassung gestaltet sich komplex, da Unternehmen nicht nur ihre eigene Organisation, sondern auch ihre vor- und nachgelagerte Wertschöpfungskette berücksichtigen müssen.

Die IT-Infrastruktur und die damit verbundenen Geschäftsprozesse spielen demzufolge mit Blick auf Datenqualität und Effizienz eine zentrale Rolle im Rahmen der CSRD-/ESRS-Implementierung. Die benötigten Nachhaltigkeitsdaten sind oftmals über verschiedene Systeme, Abteilungen und externe Partner verteilt.

Eine zentrale Aufgabe besteht darin, eine integrierte Datenplattform zu schaffen, auf der alle relevanten Informationen gesammelt, standardisiert und analysiert werden können. Dies erleichtert nicht nur die Berichterstattung, sondern schafft auch die Basis für eine datengestützte Bewertung der Unternehmensperformance im Bereich Nachhaltigkeitsmanagement.

Nachhaltigkeitsberichterstattung kurz zusammengefasst

- Die Nachhaltigkeitsberichterstattung integriert die ökonomische, ökologische und soziale Berichterstattung. D. h., die Rechenschaft über die ökologischen und sozialen Auswirkungen der Geschäftstätigkeit wird neben den Informationen über die ökonomischen Ergebnisse ein normaler Teil der Berichterstattung von Unternehmen.

- Berichtspflichtige Unternehmen haben ihre Wirtschaftstätigkeiten als nicht taxonomiefähig, taxonomiefähig und taxonomiekonform einzuordnen.

- Die Corporate Sustainability Reporting Directive (CSRD) ist eine Änderungsrichtlinie. D.h., die CSRD ändert die bestehende Bilanzrichtlinie.

- Die European Sustainability Reporting Standards (ESRS) stellen eine einheitliche Qualität der Nachhaltigkeitsberichte sicher. D.h., dass die Informationen darin wahr, verständlich, relevant, überprüfbar und vergleichbar sind.

- Das Ziel der Nachhaltigkeitsberichterstattung nach ESRS ist, dass die positiven und negativen Auswirkungen (Impacts) der Geschäftstätigkeit eines Unternehmens deutlich werden (Impact Materiality).

- Gleichzeitig müssen im Nachhaltigkeitsbericht aber auch die Risiken und Chancen (Risks and Opportunities) dieser Auswirkungen deutlich werden (Financial Materiality).

- Aus diesen IROs werden die relevanten Datenpunkte abgeleitet. Dabei handelt es sich um Informationen, die die jeweilige Offenlegungspflicht präzisieren. Solche Datenpunkte können quantitativ (zahlenbasiert mit absoluten und relativen Kennzahlen) oder qualitativ (beschreibend) sein.

- Der Nachhaltigkeitsbericht wird als ein eindeutig erkennbarer Teil im Lagebericht aufgenommen. Im ESRS 2 werden vier Berichtsbereiche unterschieden: Unternehmensführung, Strategie & Geschäftsmodell, IROs, Kennzahlen & Ziele. Daneben definiert der ESRS 2 vier Offenlegungsinhalte (Disclosure Content) für die Themenstandards. Außerdem sind die als wesentlich identifizierten Themenstandards Inhalt des Nachhaltigkeitsberichtes.

Drei spezifische Leistungen stehen im Vordergrund

Die STRMgroup, insbesondere der auf Reporting und Statistik spezialisierte Geschäftsbereich, fokussiert sich im Thema Nachhaltigkeit auf folgende Leistungen:

- Erstellung und Implementierung von Nachhaltigkeitsberichten: Dies umfasst die Integration von gängigen Standards in das Berichtswesen. Unternehmen werden dabei unterstützt, Berichtsprozesse zu strukturieren und notwendige Daten zu sammeln und aufzubereiten.

- Einbindung wesentlicher Nachhaltigkeits-KPIs und Reporting-Tools: Mit Ansätzen wie der Sustainability Balanced Scorecard (SBSC) können strategische Nachhaltigkeitsziele messbar gemacht und in Geschäftsprozessen integriert werden. Diese Scorecards helfen dabei, die Wirksamkeit von Nachhaltigkeitsmaßnahmen transparent zu dokumentieren.

- Beratung zu Berichtsstandards: Unternehmen müssen sich an unterschiedliche regulatorische Anforderungen halten. Die STRIMgroup unterstützt Unternehmen dabei, die Anforderungen der EU-Taxonomie und der CSRD zu verstehen und umzusetzen.

Dabei werden digitale Lösungen eingebunden, um die Datenerhebung und -auswertung für Nachhaltigkeitsberichte wenigstens teilweise zu automatisieren und bestmöglich zu optimieren.

BDO schlägt für den Prozess zur Erstellung eines strukturierten Nachhaltigkeitsberichtes zehn Schritte vor, die sich für eine erste Orientierung sehr gut eignen. Das bereits eingangs zitierte Forschungsprojekt lässt darauf schließen, dass viele Unternehmen dabei einen zweistufigen Prozess verfolgen. In der ersten Stufe stehen die regulatorischen Anforderungen im Vordergrund; in der zweiten Stufe die Erkenntnisse und Wirkzusammenhänge mit Blick auf das 1,5-Grad-Ziel, die auf Basis des Berichtswesens möglich sind.

Um diese Inhalte zu vertiefen laden wir Sie hiermit zu einem kostenfreien Webinar „Personalbericht nach ESRS: Moderne und nachhaltige HR-Berichterstattung“ ein, das am Dienstag, den 19. November 2024, von 10 bis 11 Uhr stattfinden wird.